锚定资产交易之战

撰文:tokenbrice

编译:LlamaC

锚定资产交易的早期阶段(2018-2019)曾几何时,在五年多以前, 我们在主网上能用来交易的只有 Uniswap、Bancor,以及一些像 EtherDelta 这样笨重的基于订单簿的去中心化交易所(DEX)。 因此,当时用于锚定资产交易的选择极其有限,我们只能使用 Uniswap V2 的 USDC/USDT 池,这简直就是疯狂之举。

让我们聚焦于这段历史轶事,以了解当时所造成的浪费程度 。对于流动性池来说,关键参数是两种资产价格的相对变化:如果你参与过任何波动性较大的流动性提供(LP),你对此一定非常熟悉。比如你为 LINK/ETH 提供流动性,最大的不稳定损失痛点在于,比如 ETH 暴涨而 LINK 暴跌:你的 LP 持仓中的 ETH(价格上涨)会减少,而 LINK(价格下跌)会增加。

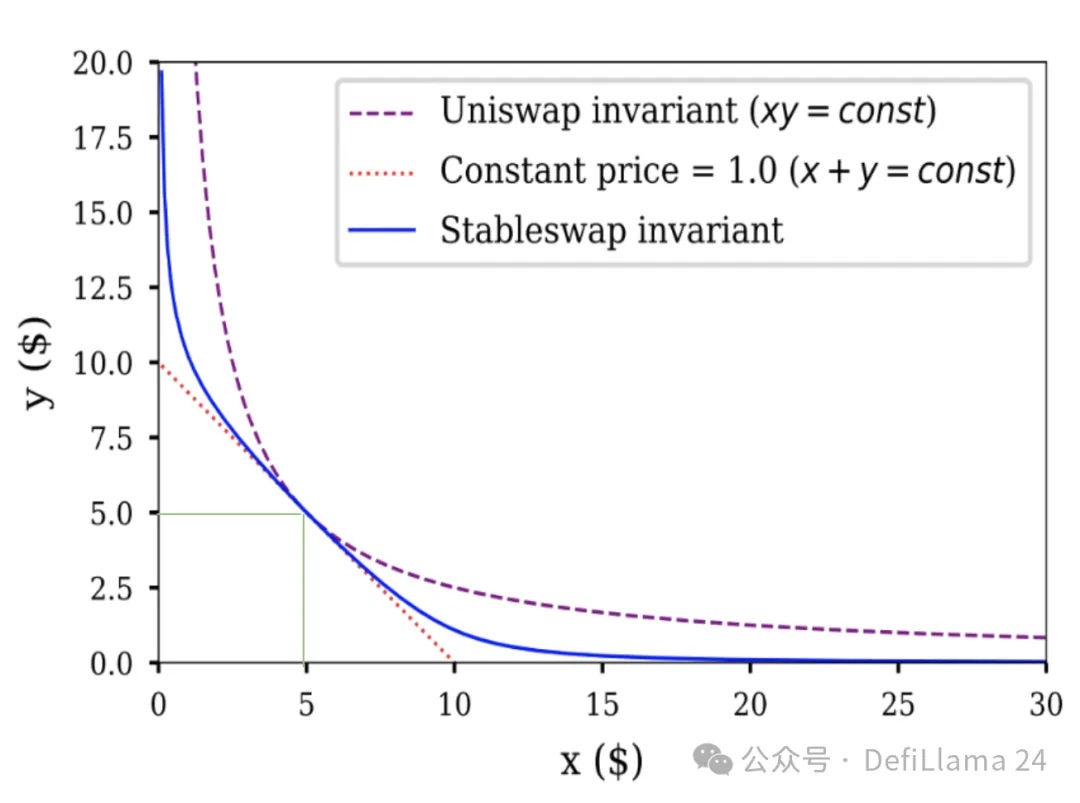

不过,USDC/USDT 是另一回事,这两种资产高度相关,在某一特定事件(USDC SVB 脱锚)期间,它们之间出现过最大约 10% 的价格差异;在正常情况下,两者的价格差异仅在基点范围内。然而,UNIv2 会将流动性分布在整个价格区间,这意味着它会在 1 USDC = 0.0000000001 USDT 到 1 USDC = 10000000000000 USDT 之间的任意位置分配相等数量的流动性。简单来说:UNIv2_USDC/USDT 中 99.9% 的流动性永远不会被利用。我认为在图表上会更清楚:

◎ x*y=k 与 StableSwap

唯一有价值的流动性(假设 1 USDC ≃ 1 USDT)位于两条绿色线的交点处,仅占整个流动性分布曲线的极小一部分。

另一方面,请注意同一图表中以蓝色显示的稳定币交易(stableswap)流动性分布。对于价格相近的资产,该曲线所覆盖的区域远大于 Uniswap 不变量下的情况。

锚定资产交易的 StableSwap 革命(2020 年)一旦 StableSwap 上线,稳定币流动性很快就迁移到了那里,因为它的效率显著提升(我们说的是比 UNIv2 高出 100 倍以上的效率提升)。它是主网中首次出现的集中流动性实例,早于 UNIv3。两者很难直接比较,因为 UNIv3 更加灵活,而 Curve-StableSwap 则更为专注;不过,功劳还是要给予应得的人。除了效率提升之外,Curve 还提供了激励模型——veCRV+CRV 激励,这一点在本博客中已经多次介绍过 。

激励机制对于锚定资产交易对至关重要,因为它们具有一些特定的特性:与波动性较大的交易对相比,它们通常整体上交易量较低 LP 能够收取的费用要低得多(直到最近,波动性资产的常规手续费为每笔交易 0.3% 至 1%,而锚定资产则为 0.05%)他们的交易量呈现出与该币相关事件相关的激增 (例如,USDC 脱锚是 USDC 历史上交易量最高的日子之一)

本文地址: - 蜂鸟财经

免责声明:本文仅代表作者本人观点,与蜂鸟财经立场无关。本站所有内容不构成投资建议,币市有风险、投资请慎重。