新证据:破解 MSTR 的庞氏结构

撰文:司马聪 AI 频道

金融领域没有任何策略是万无一失的。

微策略的失败路径,并不需要比特币价格大幅下跌,而且,微策略甚至不担心比特币价格下跌。

对投机者而言:追逐的是涨幅更大,而不是谁持有更多比特币。

我们要明确一个被广泛忽视的事实:投资者交易的真正的标的是微策略的股票,而微策略的塞勒持之以恒的通过社交媒体平台宣称比特币是应许之地的目的并非出自信仰,而是巧妙地利用了概念对等和偷换的技巧,将投资者的预期由股价转移到比特币的未来上,而微策略的融资供应方对此非常清醒却心照不宣,无论是可转债还是优先股亦或普通股,都会回归一个基本事实:股价需要下一棒接盘者。

在信息过载、信仰稀缺的时代,资本不再仅仅追逐利润,而是追逐「叙事的可证券化程度」。

同时,我将系统阐述,为什么微策略一直在比特币价格高点买入。

前言近日,有关微策略的模式可能要运转停摆的讨论出现在社交媒体平台上,而且是大范围的既视感,起因是微策略的 mNAV 指标不断缩水,股价下跌,引发其融资遇阻,进而可能停摆的讨论。

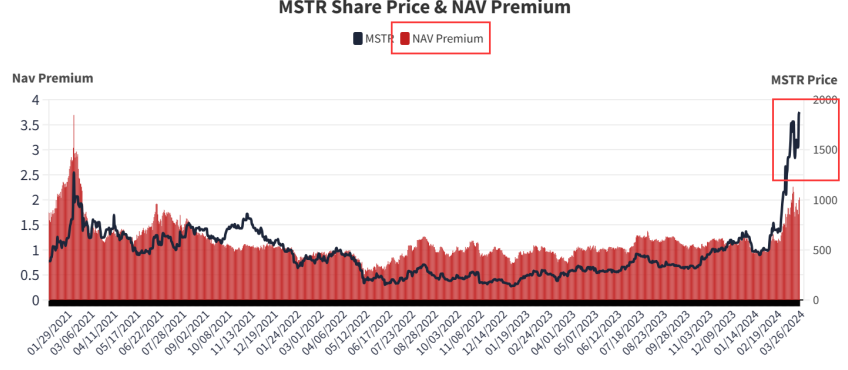

首当其冲的是其股价的不断下滑,其股价并没有跟随着其买比特币而上涨,相较于 7 月份的阶段性高点,已经大幅下跌 20% 以上。

而同期比特币价格并未大幅下跌。

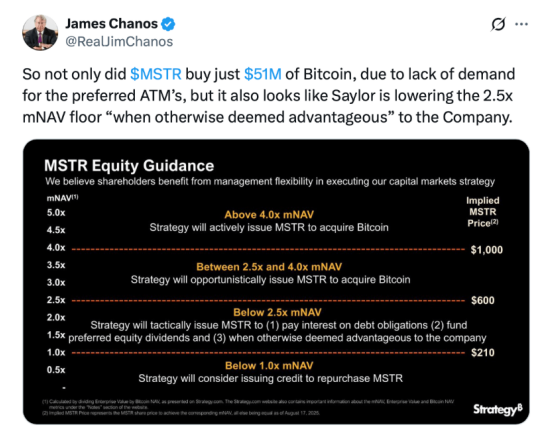

在 2025 年第二季度的财报电话会议上,公司承诺不在 mNAV 低于 2.5 倍的情况下发行新普通股,除非出于特定义务。许多人认为,这一承诺旨在保护股东免受过度稀释。

但反转极其迅速。

2025 年 8 月 18 日,观察人士坚称该公司突然放弃了这一保护措施。其新政策允许在 mNAV 低于 2.5 倍的情况下发行股票,「如果管理层认为这有利」。这一公告引发了投资者的强烈愤怒,他们认为这一举动是一个诱饵和转换,显著增加了稀释风险,尤其是在 mNAV 最近报告接近 1.68 倍的情况下。

8 月 20 日,Strategy(MSTR)宣布下调股票增发门槛,以便为比特币购入筹集更多资金。

今年提起的集体诉讼指控该公司对其比特币战略和财务状况做出了误导性陈述。在去年年底,投资分析师迈克尔·莱博维茨等批评者指责战略公司通过使用乐观的比特币言辞来「掠夺投资者」,以此来提高其股票波动性并实现更便宜的融资。

本文地址: - 蜂鸟财经

免责声明:本文仅代表作者本人观点,与蜂鸟财经立场无关。本站所有内容不构成投资建议,币市有风险、投资请慎重。