美国国债代币化的狂欢与隐忧

撰文:@100y_eth

编译整理:Saoirse,Foresight News

译者前言:在现实世界资产(RWA)的浪潮中,美国政府债券无疑是其中最耀眼的存在之一,其代币化活跃度颇高。这背后,是它所具备的极高流动性、稳定性、相对较高的收益率,以及不断扩大的机构参与度和易于代币化的特性在共同推动。

或许你会好奇,这样的代币化是否涉及复杂的法律机制?其实不然,它的实现,是依靠负责管理官方股东登记册的过户代理人,用区块链替代传统内部数据库来运作。

为了更清晰地剖析美国主要政府债券代币,本文构建了三个分析框架,分别是涵盖协议简介、发行量等内容的代币概述,监管框架与发行结构,以及链上应用场景。值得注意的是,由于美国政府债券代币属于数字证券,需遵守证券法及相关法规,这一特性对其发行量、持有者数量、链上应用场景等方面都带来了重大影响,而这些看似不相关的因素之间,其实存在着相互作用的动态关系。同时,与普遍认知不同,美国政府债券代币也存在诸多局限。接下来,就让我们一同深入探究这一领域的发展与未来。

万物代币化「每一只股票、每一种债券、每一只基金、每一项资产都可以被代币化。」—— Larry Fink,贝莱德首席执行官

自美国《GENIUS 法案》通过后,全球对稳定币的关注度骤升,韩国也不例外。但稳定币真的是区块链金融的终点吗?

稳定币,顾名思义,是公共区块链上与法定货币挂钩的代币。本质上,它仍是货币,必须找到应用场景。正如《Hashed Open Research x 4Pillars 稳定币报告》所探讨的,稳定币可用于汇款、支付、结算等多个领域。然而,当前被热议为「稳定币潜力终极释放点」的领域,是现实世界资产(RWA)。

RWA(Real-World Assets)指以数字代币形式在区块链上流通的有形资产。在区块链行业中,RWA 通常特指大宗商品、股票、债券、房地产等传统金融资产。

为何 RWA 能在稳定币之后成为焦点?因为区块链不仅能改变货币形态,更有望重塑传统金融市场的底层架构。

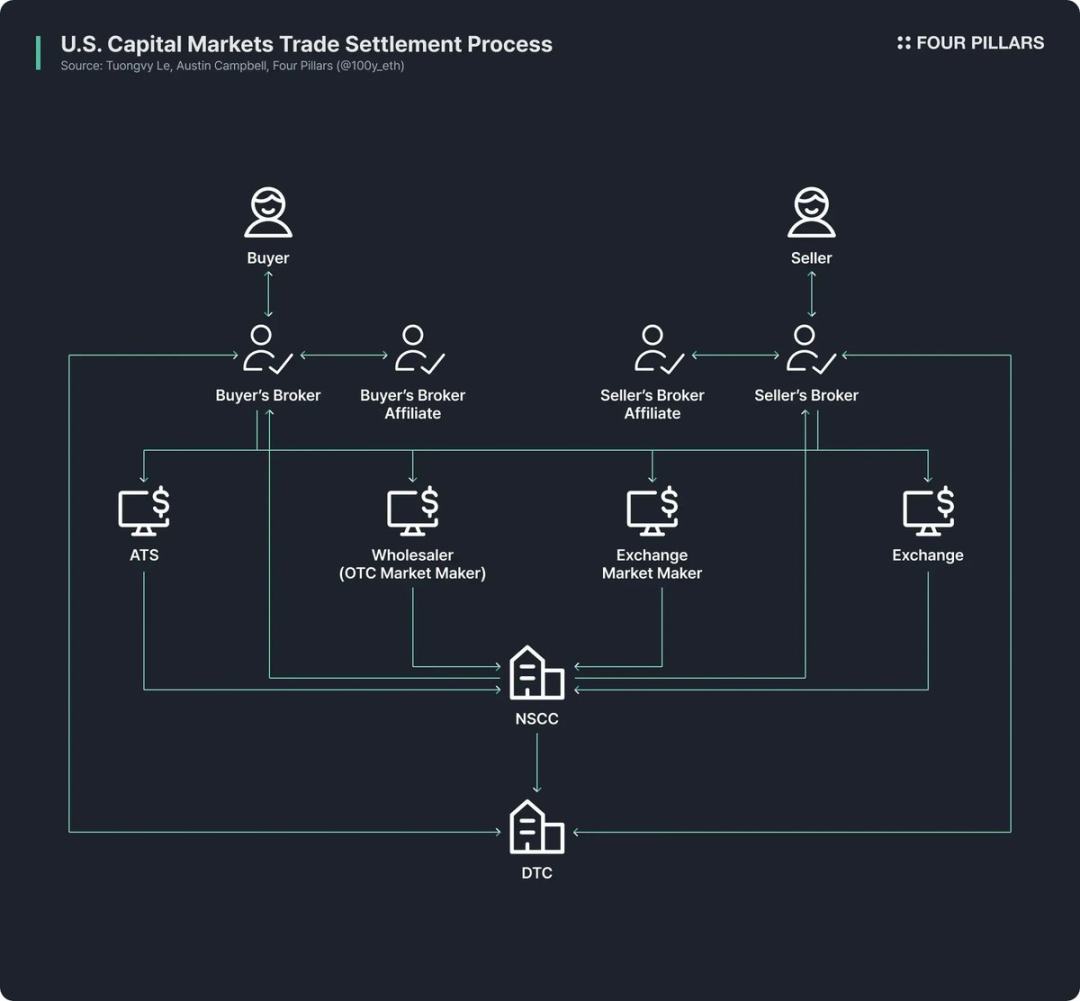

如今的传统金融市场仍依赖极为陈旧的基础设施。尽管金融科技公司通过提升金融产品的可获取性优化了零售用户的前端体验,但交易后端的运作模式依旧停留在半个世纪前。

以美国股票和债券交易市场为例,其现行架构源于 20 世纪 60 年代末「文书危机」后的 70 年代改革:《证券投资者保护法》与证券法修正案相继出台,存管信托公司(DTC)、全国证券清算公司(NSCC)等机构应运而生。这套复杂体系已运行 50 余年,始终存在中介冗余、结算延迟、透明度不足、监管成本过高等问题。

本文地址: - 蜂鸟财经

免责声明:本文仅代表作者本人观点,与蜂鸟财经立场无关。本站所有内容不构成投资建议,币市有风险、投资请慎重。